Az arany a periódusos rendszer 79. eleme, atomtömege 196.96. A földkéregben csak nyomelemnyi mennyiségben vesz részt. Előfordulása a réznél ezerszer, a vasnál milliószor kisebb. A savanyú kőzetek (pl. gránit) átlagban kevesebb aranyat tartalmaznak, mint a bázikus kőzetek (pl. bazalt), ennek ellenére az arany gyakran dúsul fel savanyú kőzetekben végbement ércesedések esetén ill. telérek kitöltéseként. Az aranytartalmú kőzetnek legalább 1-3 ppm (g/t) arannyal kell rendelkeznie ahhoz, hogy gazdaságosan kitermelhető legyen. Ez változik az érctest méretének vagy egyéb tényezők (pl. a használt arany kinyerési technológia) függvényében is. Az arany érckutatás feladata azoknak a geológiai folyamatoknak a felismerése és megértése, amelyek legalább ezerszeres arányban dúsíthatják az aranyat a földkéreg egyes helyein.

A tiszta arany rendkívül ellenálló fém, sem a levegő oxigénje, sem a közönséges savak nem tudják megtámadni, csak a királyvíz (salétromsav és sósav keveréke) oldja. Az arany kiváló hő és elektromos vezető, ezt gyakran az iparban is alkalmazzák.

Az arany a természetben számos ásvány felépítőjeként is előfordul, de elsősorban termésaranyként jelenik meg, amely a legtöbbször fémes ötvözetként tartalmazhat ezüstöt.

Az arany szulfidos ércek alkotójaként is előfordul. Az arany apró zárványokként, vagy a kristályos szerkezetbe rejtve a piritben és az arzenopiritben is megjelenik, ahol gyakran a magasabb aranytartalom az arzéntartalom növekedésével jár.

Az arany érctelepek ásványtanának ismerete nagyon fontos a kinyerési technológiák kiválasztásánál. Telluridok esetén gyakran hosszú idő kell az arany cianidos oldatbaviteléhez. Szulfidok esetén pedig először oxidálják az ércet, hogy az így keletkező porózus ásványokból (pl. hematit) könnyebben kilúgozható legyen a zárványként résztvevő arany.

"Aranyos" magyar szólások-közmondások

Tisztelt Látogatóink! Szeretnénk minél több arannyal kapcsolatos szólást-közmondást összegyűjteni, ezért szívesen vesszük segítségüket. Ha van olyan arany mondás, ami még nincs benne az alábbi listában, kérjük küldjék el az

Ezt a címet a spamrobotok ellen védjük. Engedélyezze a Javascript használatát, hogy megtekinthesse.

címre (ha nem egyértelmű a jelentés akkor örülünk a magyarázatnak is). Köszönjük!

Az arany a sárban is arany. Hallgatni arany (beszélni ezüst). Nem mind arany, ami fénylik. Ki korán kel, aranyat lel. Nem fog aranyon a rozsda. Aranykulcs minden ajtóba beillik.

Májusi eső aranyat ér. A szabadság drágább az aranynál. Kár az orvosságot megaranyozni.

Kitetszik szederjesből az arany. Arany tüzben tisztul, polyva megég. Ki jókor kel, aranyat lel. Aranyból sem lesz gyürü, ha meg nem verik. Fillérrel szokták az aranyat kimélni. Tudja a halál, hogy csak sár az arany. Arany sárban is csak arany. Aranyból is cseppen el. Ki azt igéri, hogy aranyat csinál, ezüstöt akar csalni. Jól nem lakik ember aranynyal. Ha peng az arany, bátran hallgat a prókátor. Nem használ az arany, mig a föld gyomrában hever. Kinek esze nincs, aranyon sem fordithat valamit. Arany elmének gyöngy a gondolatja. Nem esik le ujjáról az arany gyürü. Tiszta mint a mosott arany. Nincs szebb szó az arany pengésénél. Kinek nincs aranya, szolgálatát ajánlja.

Ha személyesen, készpénzért szeretne venni, vagy eladni befektetési arany rudat, érmét vagy törtaranyat, kérjük fáradjon be irodánkba, ahol azonnal tud üzletet kötni.

Hogyan számolják a befektetési aranyérmék árát, prémiumát?

A befektetési aranyérmékbe foglalt prémium azt mutatja, hogy az adott érme árfolyama hány százalékkal forog a benne foglalt színarany ár fölött.

Miből adódik a verdefriss aranyérmék felára, prémiuma?

Normál időszakban a gyártási költség határozza meg a verdefriss érmék felárát, de természetesen közrejátszik a szállítási, biztosítási költség is, amíg a kereskedő boltjába eljut a termék.

Ezen túl a finanszírozás időtartama számít sokat, hiszen ha a kereskedő készletről, azonnal adja ki a terméket a vevőnek, akkor az új beszerzéseket a kereskedő a saját pénzéből fogja megfinanszírozni, aminek költsége van. Ha csak rendelést vesz fel az érme beszerzésére, akkor viszont a vásárló saját maga finanszírozza az érme beszerzését, így (látszólag) kedvezőbb árat kap, igaz nagyobb kockázatot is vállal.

És még fontos faktor lehet az esetleges áruhiány, hiszen ilyenkor a meglévő készlet többszörös kereslettel találkozhat, amit a kereskedő a prémium emelésével fog ellensúlyozni.

Használt aranyérmék esetén hogy alakul az ár, azaz a prémium?

Használt érmék esetén a felárat a fenti tényezőkön túl leginkább az érme állaga (kiváló, vagy karcos stb) és az aktuális kereslet-kínálati viszonyok határozzák meg. A kereskedők igyekeznek az érméket a világpiaci ár környékén vagy inkább kicsivel alatta megvásárolni, hiszen az is lehet, hogy a kereskedő nem tudja azonnal eladni a visszavásárolt nagy mennyiségű érmét és akkor be kell olvassza. Ilyen esetben a prémiumon már nem tud keresni, hanem legfeljebb a színarany tartalmon.

Érdekes az is hogy az aranyrudakkal szemben az érmékhez jobban tapadhat érzelmi vonzódás/taszítás is. Például egy jellemző sztori, hogy amikor a Dél-Afrikai apartheid rezsim ellen embargót rendeltek el, a Krugerrand érme árfolyamában lévő prémium teljesen elolvadt, mert mindenki igyekezett a Krugerrandját más befektetési arany érmére, "bullion coin"-ra, ill. aranyrúdra cserélni.

Kialakulhat numizmatikai prémium a befektetési aranyérmék esetén?

Befektetői szempontból érdemes figyelembe venni az olyan lehetőségeket, amikor egy ismert márkanévből egy korlátos darabszámú sorozatot bocsátanak ki. Ilyen például a Lunar sorozat, mely egyre inkább a gyűjtők kedvencévé válik, és emiatt bizonyos évjáratokból (pl. Tigris, Sárkány) jelentősebb numizmatikai prémium is kialakulhat, időlegesen vagy akár tartósan is.

Viszont aLajos arany prémiuma, noha egy történelmi érméről van szó, kedvező szokott lenni, mert az 1860-as években igen nagy mennyiséget vertek belőle és még mindig jelentős készlet forog belőle a másodpiacon.

Ha személyesen, készpénzért szeretne venni, vagy eladni befektetési aranyérmét, kérjük fáradjon be irodánkba, ahol azonnal tud üzletet kötni.

Válogasson több száz féle arany és ezüst modern numizmatikai és ajándék érméink közül a Conclude vitrinjéből! Az érmék többsége készletről, akár bankkártyás fizetéssel a helyszínen is megvehető.

Tipp: üsse be a Conclude Kereső-be (jobb felső sarok) az aranyérme szót.

Frissítés: 2025.12.20. Az SPDR Gold Shares (GLD), más néven SPDR Gold Trust jelenleg a legnagyobb tőzsdén kereskedett aranyalapú befektetési alap. 1050 tonna arany (33,7 millió uncia), több mint 136,9 milliárd dollár értékben található az aranyalapban. Az alapkezelői költség díj éves 0,4%, ami nem kevés, hiszen ez csak az alap által beszedett díj, ezen túl az értékpapír letéti őrzési díjak, valamint a brókeri díjak is felszámítódnak. Ezért érdemes összehasonlítani a Conclude csoportba tartozó Goldtresor kínálatával is.

A továbbiakban egy érdekes cikket olvashatnak még 2009.-ből, ami egy izgalmas időutazás. A jelenlegi kibocsátási tájékoztató már tiltja az arany kölcsönadását, viszont az aranykészlet továbbra sincs biztosítva. Ezentúl viszont a legfontosabb, hogy az arany a Trust tulajdonában van jogilag, és nem pedig a befektetőkében.

És íme a régi cikk folytatása:

Ez tehát a legismertebb papírarany termék. ("papírarany"-nak hívják a fizikai aranykereskedők az elektronikus jel vagy papír formát öltő "aranyat"). Kisbefektetők százezrei (ha nem milliói) kereskednek a NYSE Arca New York-i tőzsdére bevezetett aranyalap részvényeivel úgy, hogy sohasem olvassák el a kibocsátási tájékoztatót. Mi elolvastuk Önök helyett, és megpróbáljuk összehasonlítani a fizikai aranyba történő direkt befektetés lehetőségével.

Az SPDR Gold ETF (Spider Gold) azért is nagyon izgalmas, mert az un. "Golden Bug" oldalakon misztikus pletykákat és összeesküvés elméleteket olvashatunk az alappal kapcsolatban. Az egyik fő kritika, hogy az aranyrúd lista ,amely normálisan 1600 oldal körül van (a 2009. november 20-i állapot 1601 oldalt mutat) ez év októberében "összement" pár száz oldalra. A legismertebb "Golden Bug" az Amerikában élő Fekete Antal Professzor, akinek blogjait, előadásait számtalan helyen idézik a világhálón írt erről bővebben. Egyik fő ellenlábasa a ft.com/alphaville oldalon publikáló Izabella Kaminska is elismeri, hogy bár próbált információt szerezni az esetről, de sajnos semmit sem sikerült kiderítenie. Ha megnézzük, hogy kik ezen tőzsdén jegyzett aranyalapú befektetési alap legnagyobb tulajdonosai, akkor is érdekes eredményre jutunk:

A Bloomberg 2009. október 27-i kimutatása szerint a GLD fő tulajdonosai

A legnagyobb tulajdonos az a Paulson,aki épp a napokban jelentette be, hogy önálló arany alapot indít...

A második legnagyobb tulajdonos a JP Morgan Chase bank, aki a GLD kosárképzésének felhatalmazott résztvevője, a jegybanki arany kölcsön piac egyik legnagyobb szereplője, és nem mellesleg jelenleg az egyetlen letétkezelő a CME-n akinél aranyban is meg lehet képezi a határidős marginokat.

A harmadik legnagyobb tulajdonos, pedig a Blackrock Advisors, aki többek közt a FED-nek ad tanácsokat éppen arany és más commodity ügyekben.

Mi arra gyanakodtunk, hogy az SPDR Gold mögött lévő aranykészletet bankközi aranykölcsön tranzakciókba vitték be a szóban forgó 2009 október eleji időszakban, ezért elkezdtük végigolvasni az arany alapú befektetési alap kibocsátási tájékoztatóját, hogy vajon engedélyezett-e az ilyen tevékenység az alap részére, de sajnos erre sem tiltást sem megerősítést nem találtunk a prospektusban. Mindenesetre az SPDR GLD a közeljövő aranypiaci eseményeinek továbbra is központi figurája lesz, ezért érdemes rá folyamatosan figyelmet fordítani.

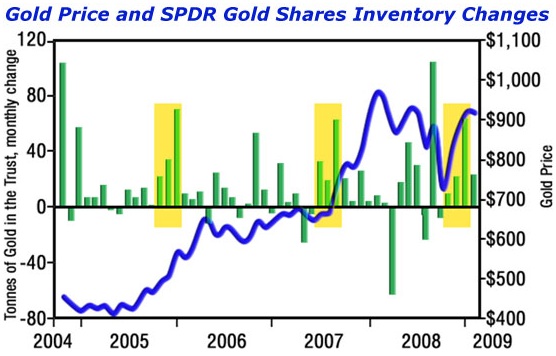

Hogy mennyire nagy hatása van a SPDR GLD-nek az aranypiac áraira érdemes megfigyelni az alábbi ábrát:

A kék vonal az aranyár alakulása, a zöld oszlopok pedig az alapba való aranybefolyást és aranykivételt mutatják havonta tonnában kifejezve. A sárgával kiemelt időszakok közűl az első kettő azt mutatja, hogy amikor áramlik be a pénz az aranyalapba, akkor az aranyár is emelkedik. Persze nehéz megmondani, hogy azért emelkedik-e az aranyár, mert áramlik be a pénz az alapba, vagy épp fordítva, azért áramlik be a pénz, mert emelkedik az aranyár. Mindenesetre az szinte biztosan megállapítható, hogy ekkora havi készletmozgások hatással vannak a piaci árfolyamra.

Az összeállítás a pénztörténet, a világtörténelem iránt érdeklődők

számára feltétlen izgalmas olvasmány, de a jelenkor pénzügyi folyamatainak

megértéséhez is tanulságokkal szolgál.

1660: a színarany ára trójai unciánként 4,05 font

1661:

A Kelet-Indiai Társaság kelet felé kizárólagos kereskedelmi jogokat

szerez. Az elkövetkező 45 évben majdnem 500.000 u./ 15,5 t aranyat

szállít Londonból Indiába.

1663: Az Afrika Arany Parton, „Gold Coast“ fekvő Guinea után elnevezett guinea verésének kezdete.

1671:

Moses Mocatta Londonban megalapítja azt a céget, amelynek neve később a

Mocatta és Goldsmid lesz és a legrégebbi tagja a londoni arany piacnak.

A család kilenc generáción keresztül foglalkozott a rudak

kereskedelmével. Mocatta először 1676-ban küldött aranyat Indiába a

Kelet-Indiai Társaság által ( a Mocatta cég utóda jelenleg 2009-ben is

tagja a gold fixing csoportnak).

1674: megalapították a Bank of England-et.

1696/7:

A gépesített pénzverés beindulása Angiában (The Great Recoinage). A

korábban kézzel vert ezüstpénzek fokozatosan kiszorultak a forgalomból

a géppel vert aranypénzek javára és ez elősegítette az aranystandard

kialakulásának lehetőségét.

1700: az színarany ára trójai unciánként 4,35 font

1702: a

Brazíliai aranyláz következtében öntöde/pénzverde nyílt Rio de

Janeiro-ban ahol ‚moedas de ouro‘-t vertek, aminek nagyrésze Londonba

került az elkövetkező hatvan év folyamán, ahol guinea-ként újra verték

és forgalomba hozták.

1717: Sir Isaac Newton a híres fizikus,

mint a pénzverde vezetője, a színarany árát a történelmi 4,25 fontban

állapította meg trójai unciánként ( 3.89 font standard unciánként a 22

karát finomságú aranyból, amelyből a guinea-t is verték ). Az ár

tulajdonképpen kétszáz! éven keresztül tartotta magát, Britanniát

ezzel egy nem-hivatalos aranyalapú rendszer alá helyezve (nemhivatalos

aranystandard).

1731: Mocatta lesz a Bank of England hivatalos ügynöke, aki a BA arany és ezüst ügyleteit intézi.

1732: A Bank megnyitja saját rúdraktárát ( Bullion Warehouse). Ez a hely válik a londoni nemesfém kereskedelem központjává.

1740: A Bank of England aranykészlete 900,000 t.u./ 28 tonna. Ez az első központi banki aranytartalék.

1760: Brazília aranykitermelése 550,000 t.u./17 tonnán tetőzik. Ennek nagyrésze Lisszabonon keresztül Londonba érkezik.

A Loco London aranyszámlák/nemesfémszámlák kialakulásának történeti háttere van.

A XIX. század második felétől London vált a kaliforniai, ausztrál és dél-afrikai arany feldolgozásának központjává.

A londoni székhelyű nemesfém kereskedőházak ügyfeleik részére aranyszámlákat nyitottak. A kereskedőház és ügyfele ezeken az aranyszámlákon számoltak el egymás között. Később ezeket a nemesfém számlákat arra is kezdték használni, hogy ügyfél-ügyfél közti elszámolást is végezzenek.

A londoni Good Delivery lista elismertségének növekedésével párhuzamosan arra is sor került, hogy a listán lévő kereskedőházak ügyfelei akkor is tudtak aranyat vagy más nemesfémeket transzferálni, ha más-más kereskedőháznál vezették a Loco London aranyszámlájukat.

Manapság a nemesfémmel is foglalkozó bankok arany, ezüst stb. nemesfémszámlákat vezetnek ügyfeleik részére éppen úgy, mintha mondjuk devizaszámlát vezetnének. Ha harmadik fél irányába szeretnének nemesfémet transzferálni, vagy nemesfémet fogadni, akkor ez a procedúra a londoni nemesfém elszámoló rendszeren keresztül nyitott aranyszámlákon át történik.

A Londoni Nemesfém Elszámolóház (London

Precious Metals Clearing Limited, azaz LPMCL) végzi a londoni nemesfémpiaci tranzakciók elszámolását. Jelenleg (2026-ban) 4 klíringtag van, amelyek a következőek:

ICBC

HSBC

JPMorgan

UBS

Az aranyat az LPMCL által elismert londoni nemesfém letéti helyeken lehet tárolni. A következő cégek lehetnek arany letéti őrzők és végezhetnek trezor szolgáltatást a többi piaci szereplőnek:

*ICBC Standard Bank Plc

*HSBC Bank plc

*JP Morgan Chase Bank

Bank of England (csak arany)

Brink’s Ltd

Loomis International (UK) Ltd

Malca Amit Commodities Ltd

*LPMCL tag is egyben

Az LPMCL adatokat is szolgáltat, melyek a következőek:

napi arany kereskedési volumen millió unciában

havi arany kereskedési érték dollárban a havi délutáni londoni fixingekből számítva

a napi nemesfém transzferek száma

A statisztikák az lbma.org oldalról érhetőek el.

Az 4 klíringtag 2 féle aranyszámla konstrukciót kínál az ügyfeleinek. Az allokált aranyszámla azt jelenti, hogy sorszám szerint nyilván van tartva az ügyfél részére az aranyrúd készlete. Nem allokált aranyszámlák esetén a számla tulajdonképpen úgy működik, mint egy devizaszámla. A forgalom döntő része a nem allokált aranyszámlákon zajlik.

A klíringtagok ügyfelei (finomítók, jegybankok, bankok, befektetési alapok) megbízásait az AURUM nevű platformon számolják el egymás közt. Amelyik klíringtag nettó vételi pozícióban marad valamely másik klíringtaggal szemben, annak a fizikai tárolást végző trezorszolgáltató(k), az érintett felek instrukciója alapján átmozgatja a megfelelő fizikai arany készletet.

Ha személyesen, készpénzért szeretne venni, vagy eladni befektetési arany rudat, érmét vagy törtaranyat, kérjük fáradjon be irodánkba, ahol azonnal tud üzletet kötni.

A felvételen a legnagyobb forgalomban lévő aranyrúd méretet a 400 unciásat láthatjuk, melynek súlya kb. 12,5 kg. Az arany rudakat egyenként kell lemérni, mert mindnek más és más a tömege. Ezek az un. "London Good Delivery"-re alkalmas rudak, a legszűkebb árréssel forgalmazott aranyrudak.

Ha személyesen, készpénzért szeretne venni, vagy eladni befektetési arany rudat, érmét vagy törtaranyat, kérjük fáradjon be irodánkba, ahol azonnal tud üzletet kötni.

A befektetési arany fogalma EU-s direktívából származik, mely az egész EU területén előírja, hogy a 99,5% feletti tisztaságú arany rudak, és aranytömbök Áfa mentesen forgalomba hozhatóak legyenek. Nagy előny ez az arany ékszerekkel szemben, amelyek továbbra is Áfás fogyasztási cikkek maradtak. A névértékkel bíró kör alakú „aranypénz“ jellegű érmék kibocsátását a legtöbb állam ill. nemzeti bank az állami pénzverde monopóliumában hagyta. Magyarország európai uniós csatlakozásával a magyar törvényhozás is beemelte a szóban forgó Uniós direktívát, így az áfa törvénybe bekerült a befektetési arany kategória Áfa mentessége. A befektetők által vásárolt befektetési aranyrudak legtöbbször ú.n. négy kilences finomságú rudak, azaz 99,99%-ban aranyat tartalmaznak. Ezek tehát egyértelműen áfa mentesek. A befektetési arany érmék közül a leggyakoribb, a Krugerrand 22 karátos aranyból van, így csak 91,66% színaranyat tartalmaz. Az áfa törvény 235§ (1) b, pontja szerint-mely a befektetési arany áfamentességével foglalkozik- a Krugerrand esetében sem keletkezik Áfa fizetési kötelezettség. Az 1800 előtt vert, vagy nagyon magas numizmatikai értékkel bíró érmék viszont adókötelesek Áfa szempontból. Mivel az EU és az EU-s államok számára is fontos, hogy a színaranyból mint kincsképző eszközből a lakosság kezén is jelentős készletek halmozódhassanak fel, ezért a befektetési arany áfa mentessége várhatóan hosszú távon fennmaradhat.

Az alábbiakban mellékeljük a magyar jogszabály szerint hatályos 2007. évi CXXVII. törvényből az általános forgalmi adónak a befektetési aranyat érintő XVII. fejezetét :

Befektetési aranyra vonatkozó különös szabályok. „235. § (1) E fejezet alkalmazásában befektetési arany: a) legalább 995 ezrelék, vagy azt meghaladó tisztaságú, a nemesfémpiacokon elfogadott, de legalább egy grammot meghaladó súlyú, rúd vagy lemez formájú arany, függetlenül attól, hogy arról bocsátottak-e ki olyan értékpapírt, amelynek megszerzése egyúttal az abban megjelölt termék tulajdonjogának megszerzését is jelenti, vagy nem; b) legalább 900 ezrelék vagy azt meghaladó tisztaságú, az 1800. év után vert aranyérme, amely az érmét kibocsátó államban törvényes fizetőeszköz vagy az volt, feltéve, hogy az érme értékesítésének szokásos piaci ára legfeljebb 80 százalékkal haladja meg az érme aranytartalmának nemesfémpiacokon kialakult szabadpiaci értékét. (2) Az (1) bekezdés b) pontjától függetlenül befektetési arany az az érme is, amely szerepel a Héa-irányelv 345. cikke szerint közzétett listán.„ Áfa alóli mentesség: 236. § (1) Mentes az adó alól a befektetési arany értékesítése,“

A befektetési arany kereskedelme 2026 április 1.-től engedélyköteles. Ha valaki befektetési arany ajánlattal keresi meg Önt, először ellenőrizze az ajánlattévő aranykereskedelmi engedélyét!

A Conclude befektetési arany forgalmazásra szóló engedélyei innen elérhetőek.

A befektetési aranytömb kifejezéshez inkább a nagy "tégla" alakú aranyrúd áll közel, amelyet a különféle "nagy vonatrablás" típusú filmekből ismerünk. A Conclude oldalain sok helyen foglalkozunk aranytömbökkel, de legtöbbször aranyrúd megjelöléssel.

A képen a világ jelenlegi legnagyobb aranytömbje (250kg) látható.

Az aranybefektetések fogalmával kapcsolatban fizikai aranynak nevezzük a befektető által ténylegesen birtokba vehető „kézzel fogható“ arany megjelenési formákat, amelyek legtöbbször aranyrudat, aranytömböt, aranylapkát vagy befektetési arany érmét jelentenek.

Csak a kapitalizmus kialakulásával, a londoni aranypiac fejlődésével indultak igazán útjukra a különböző aranyfedezettel kibocsátott értékpapírok. Évezredeken keresztül nem is volt kérdés, hogy a fizikailag is meglévő aranyat nevezték aranynak. De ha belegondolunk ma vajon másképp van-e? Tulajdoníthatunk-e elektronikus jelek formájában élő, vagy papírra nyomtatott részvénytulajdoni hányadot jelképező, valahol a világ másik felén „meglévő“ arannyal fedezett értékpapíroknak az aranyéhoz fogható értékőrző tulajdonságot? A válasz kétségkívül nem. Csak a fizikailag is a befektető birtokában lévő arany bírhat egy igazi krízishelyzetben értékőrző funkcióval. A többi arannyal kapcsolatos befektetésen esetleg hasonló nagyságrendű pénzt kereshetünk/bukhatunk mint a fizikai aranyon, de maga a befektetési instrumentum nem ugyanaz. Mégis folytatnunk kell az összehasonlítást a fizikai arany és a papírarany (így nevezik az aranykereskedők a nem fizikai arany formákat) között.

Milyen kockázatok és költségek tapadnak az aranybefektetéshez?

A fizikai arany az önmagában hordozott értékállóság miatt ki van téve annak, hogy ellopják. Ezért széfben kell tárolni, melynek a tárolási és biztosítási költségét meg kell fizetni. Hasonlóan állni kell a fizikai arany szállításának és értékesítésének költségeit, valamint az aranykereskedő hasznát az aranyrúd megvásárlásakor. Ez általában 3-4%-kal meghaladja az elektronikus formában történő arany befektetéseket. A befektetési arany érméknek jellemzően a színarany ár fölött némi prémiumuk is van, amelyben tulajdonképp egyfajta verési költség plusz esetleges numizmatikai érték és az adott érmére jellemző keresleti/kínálati viszonyok tükröződnek. A befektető szempontjából ez viszont opció is lehet, hiszen ez a felár emelkedhet is az idő múlásával. Rudak esetében ilyen „numizmatikai“ felárról nemigen beszélhetünk, bár már aranyrúd gyűjtemények is léteznek.

A papírarany konstrukciók bekerülési költségei kétségkívül alacsonyabbak, mint a fizikai arany megvásárlása. Viszont például az aranyhoz kötött ETF-ek (tőzsdén kereskedett alapok) költségeit a befektető legtöbbször nem érzékeli, hiszen az alapkezelői díjakat az alapkezelők elaprózzák, „szétkenik“ éves viszonylatban. A legnagyobb ETF a NYSE-n kereskedett SPDR Gold esetében az éves alapkezelői és egyéb díjak, akár évi 0,5%-ot is kitehetnek, amely tízéves távlatban már meghaladja a fizikai aranyrúd beszerzési és tárolási költségeit. Nem is beszélve a brókeri díjakról, melyek 1% között mozognak a ki-és beszállásra vetítve. Kis összegű alap jegy vásárlása esetén pedig a felszámított minimum költség extrém magas is lehet, akár 5-10%. Nem mindegy tehát az aranybefektetés időhorizontja sem. Rövidtávon a papírarany olcsóbb konstrukció, de hosszabb időszakra vetítve már biztosan a fizikai arany olcsóbb. Összefoglalva tehát, ha az aranybefektetés időhorizontját rövid távra tervezzük és nem fontos nekünk az arany kézbevehetősége, akkor valószínű jobb választás a papírarany, ha viszont hosszabb időtávú aranybefektetést képzeltünk el, akkor biztosan érdemesebb fizikai aranyat venni. Ha az arany értékőrző/krízis átvészelő funkcióját is szeretnénk "megvenni", akkor csak a fizikai aranyat választhatjuk, hiszen a papírarany pont akkor hagyna minket cserben, amikor a legnagyobb szükség volna rá.

Kombinálhatjuk-e a fizikai arany és a papír arany aranybefektetésünket?

Miért ne? Többféle stratégia is létezik, amellyel kicsiben utánozhatjuk a jegybankok által is alkalmazott aranybefektetési technikákat. A fizikailag meglévő aranyainkat széfben tároljuk és az így meglévő alappozíciónkra „kereskedünk rá“, például tőzsdei eladási pozíciót nyitunk, mikor úgy gondoljuk, hogy korrekció vagy trendforduló várható. Természetesen csak olyan mértékben, amennyi készletet nem bánnánk ha esetleg piacra kéne dobnunk. Nagybefektetők az aranybefektetési portfólióra, mint alap pozícióra kiírhatnak, azaz eladhatnak tőzsdei arany call opciót is, amivel pótlólagos bevételre tudnak szert tenni, de ezáltal eladási kötelezettséget vállalnak, ezért csak olyan szinten és mértékben érdemes belemenni, hogy az eladás révén se csökkenjen túl a feltétlen megőrizni kívánt fizikai aranykészlet. A befektetési arany mint fedezetképző eszköz is igen hatékony lehet.

Milyen befektetési arany formák közül választhatunk aranybefektetésünk során?

az intézményi befektetők a good delivery típusú "tégla" méretű befektetési aranyrudakat, aranytömböket preferálják

tehetősebb magánbefektetők jellemzően a 100 grammos aranyrúdtól a kilós aranyrúd méretig szoktak aranyba fektetni

a befektetési aranyérmékbe

való befektetés, mind a nagybefektetők, mind a lakossági aranyvásárlók

számára vonzó lehetőséget kínál, ugyanis a világszerte ismert

befektetési aranyérme márkák teljesen univerzálisak, ezért bármely

kontinensen jól értékesíthetőek. A befektetési arany érmék előnye, hogy

visszaváltáskor egyenkénti kisebb összegben is eladhatóak és esetenként numizmatikai prémium kialakulására is számíthatunk.

Ha személyesen, készpénzért szeretne venni, vagy eladni befektetési arany rudat, érmét, kérjük fáradjon be irodánkba, ahol azonnal tud üzletet kötni. (Törtarany felvásárlással csak nagyobb volumenben foglalkozunk és előzetes időpont egyeztetés szükséges hozzá)

Tipp: üsse be a Conclude Kereső-be (jobb felső sarok) az aranybefektetés vagy befektetési arany szókapcsolatot.

Az aranyrúd piac nagybani szereplői és a jegybankok a „London Good Delivery“ rúdba fektetnek, mely leggyakrabban 400 uncia színaranyat tartalmaz, de a határ 350 uncia aranytartalomtól 430 unciáig terjed. Ezen nagy aranytömbök súlyát mindig egyedileg mérik le és az nincs feltüntetve magán az öntvényen. A súly jellemzően 10,9 és 13,4 kiló között van. Az aranyrúd méreteit és éleinek hajlásszögét az LBMA előírás adott intervallumban korlátozza. Az aranytömb öntvényen kötelező szerepelnie a gyártási évnek, a gyártó és a minősítő jelének, a rúdsorszámnak ill. az aranytartalomnak. A finomságra az előírt minimum a 995/1000 aranytartalom. Ez az aranybefektetési eszköz magánbefektetők számára is elérhető, Magyarországon is. Gyártója a svájci Valcambi, vagy a szintén svájci Metalor és az Argor-Heraeus. Bár az alkalmazott árrés itt a legszűkebb, de a 400 unciás aranytömbök esetén túl nagy az egyszerre befektetendő összeg.

Valószínűleg az1kg-os aranyrúda legnagyobb forgalmat bonyolító fizikai arany befektetési eszköz Magyarországon, mivel az alkalmazott árrés még itt is meglehetősen szűk.

A sorozat következő tagja az 500 grammos aranyrúdmajd a 250 grammos aranytömb. Ezek még szintúgy öntvények. A vert arany rudak felülete szebb, csillogóbb, mint az öntvényeké, ezért ha gyönyörködni kívánunk bennük, akkor inkább azokat vegyük, bár van akinek éppen az öntvények nyers természetessége a vonzó.

A 100 grammos, 50 grammos, 20 grammos, 10 grammos vert arany rudak, aranylapkák már a lakosság jelentős része számára is elérhető árban vannak. Az aranykereskedők által alkalmazott árrés annál nagyobb, minél kisebb a termék súlya. Ezért aranybefektetésre a legkisebb javasolható aranyrúd súlyméret a 100-250 grammos vagy az unciás érmék, míg azoknak akik tartós megtakarítás ill. folyamatos vagyonfelhalmozás miatt „aranytartalékot“ akarnak képezni az 50-20-10 grammos aranylapkák javasolhatóak. 2014 óta a törhető aranytáblák is forgalomba kerültek, melyekből a legnépszerűbbek az 50*1 gramm aranytábla és a 100*1 gramm aranytábla. "Aranycsoki"-nak is nevezik ezeket az ajándéknak is kíváló, 1 grammos részekre törhető aranylapkákat.

Az ennél kisebb méretű befektetési aranylapkákat (5 gramm aranylapka, 2 gramm aranylapka, és 1 grammos arany) ajándékként érdemes vásárolni vagy pedig un. havária készletként, azaz ha összeomlana a pénzügyi rendszer, akkor ezek az aranylapkák a törhető aranytáblához hasonlóan fizető eszközként is használhatóak.

Vannak más népszerű méretek is pl. az egyunciás aranylapkák , ill. a kínai kultúrkörben az ú.n. tola súlyú aranyrudak is népszerűek,de ezek Európában nem olyan elterjedtek. A kilóaranytól lefelé induló befektetési sorban az aranyrúdon ill. aranylapkán feltüntetendő alaki kellékek a következők: súly, finomság, gyártató jele, minősítő jele, rúdsorszám. Vannak olyan rudak amelyekhez nem kötelező certifikátot adni, és a rúd visszavételekor sem kérik azt. Ilyen például a Magyarországon is legelterjedtebb Münze Österreich aranyrúd 1000gr-500gr és 250gr-os kiszerelése. Ezt a rúdsorozatot a svájci Argor-Heraeus vagy újabban a Pampcég gyártja az Osztrák Nemzeti Bank tulajdonában lévő Münze Österreich (Osztrák Pénzverde) megbízásából. Ezen típusú aranyrudakon a Münze Österreich jele és az Argor-Heraeus vagy a szintén svájci Pamp SA, mint gyártó-minősítő jele szerepel a többi alaki kellék mellett. A „sima“ Argor-Heraeus és a Heraeus aranyrudak is igen népszerűek Magyarországon, ezekhez viszont kötelező nyomtatott certifikátot adni, és a rúd visszavételekor is kérik azt, ezért nem érdemes kidobni vagy nagyon összegyűrni a certifikátot, mert visszavásárláskor 1%-ot is levonhatnak emiatt az aranykereskedők.

A kisebb méretek esetében (100 grammtól lefelé) a certifikát egybe van csomagolva a termékkel egy bankkártya méretű műanyag tokba zárva, amelynek a szakkifejezése: bliszter, (a Münze Österreich típusú rudak esetében is), míg 250 grammtól felfelé ez egy sima papírlap, mely a szokásos adatokon túl a certifikát kiállításának dátumát is tartalmazza, valamint a gyártó-minősítő fénymásolt aláírását.

Ha az aranyrúd befektetés mellett döntünk, akkor vizsgáljuk meg, hogy a rúd gyártója rajta van-e az ú.n. London Good Delivery List-en.

Minden olyan aranyrúd gyártó terméke, amely a fenti listán nincs rajta, csak diszkonttal adható el, mely egy-két százalékot is jelenthet. A Londoni listán fennlévő cégek közül is némi presztízs előnyt élveznek a svájci gyártók a magáncélú aranybefektetők körében. A másik fontos szempont a másodpiaci likviditás és a földrajzi régió kérdése: nem árt tudnunk, hogy mely földrajzi régióban szeretnénk majdan értékesíteni az aranytömbünket. A különböző gyártók termékei nem egyforma súllyal vannak jelen az egyes földrajzi piacokon. Ahol korábban több rudat adtak el, és van kialakult másodpiac, ott várhatóan jobb áron tudjuk majd eladni a befektetési aranyunkat. A Közép Európai régióban az osztrák, a svájci és a német piacon forgó aranytömb termékek „erősek“. Ha bizonytalanok vagyunk abban, hogy hol szeretnénk majd -esetleg évtizedek múlva- eladni arany rudunkat, akkor valamelyik neves svájci gyártó termékét válasszuk, mert azok az egész világon magas presztízsűek. Hasonlóan ajánlható ebben az esetben a nemesfém érme befektetés valamely elterjedt befektetési aranyérmébe „bullion coin“. (Bécsi Filharmonikusok, Maple, Eagle, Panda, Krugerrand, Kenguru) Ha magyar gyártó terméke mellett döntünk aranyrúd vásárláskor, akkor a magas színarany tartalmú, szépen kidolgozott felületű befektetési aranyat válasszuk. A magyar gyártók termékeit is visszavásároljuk/felvásároljuk, de a felvásárlási árfolyam egy-két százalékkal alacsonyabb lesz, mint a svájci gyártói rudak esetében.

Ha személyesen, készpénzért szeretne venni, vagy eladni befektetési arany rudat, aranyérmét, kérjük fáradjon be irodánkba, ahol azonnal tud üzletet kötni.

Tipp: üsse be a Conclude Kereső-be (jobb felső sarok) az aranyrúd vagy aranytömb szót.

A befektetési aranyérme (angolul: bullion coin) jó döntés lehet azoknak, akik „aranytartalékot“ akarnak maguknak felhalmozni. A befektetési aranyérme ugyanakkor ajándéknak is kiválóan alkalmas. Az érme kiválasztásakor szempont lehet annak régiós ismertsége, a kibocsátási évszám, az érmébe foglalt prémium, a színarany tartalom, az érme szépsége és a súlya. A tapasztalat azt mutatja, hogy az egy unciás befektetési aranyérméknek van a legerősebb másodpiacuk.

A legnépszerűbb befektetési aranyérmék

A márkanevek közül a Krugerrand a legismertebb, régiónkban viszont a Wiener Philharmoniker (Bécsi Filharmonikusok, Phil) aranyérme a legnépszerűbb és talán a legszebb. A kanadai Maple Leaf (Juharlevél) szépen kidolgozott felületű, az Amerikai Eagle-re mindig nagy a kereslet, míg a kínai Panda befektetési aranyérme az ajándékvásárlók egyik kedvence a „bullion coin“ piacon. Az amerikai pénzverde büszkesége a színarany Bölény, vagy Buffalo befektetési aranyérme, míg az ausztrálok legnépszerűbb befektetési arany érméje a Kenguru. A britek kedvenc befektetési arany érméje az adókedvezményes színarany Britannia érme. A történelmii érmék közül olcsó befektetési arany érmének számít a Lajos arany és a Helvetia-Vreneli.

Egyéb, népszerű befektetési arany érmék

A történelmi érmék utánveretei is egyre népszerűbbek, mivel árfolyamuk a színarany árához közel van. Ilyen például a 100 koronás befektetési aranyérme, melynek magyar változata is van. Különleges helyet foglal e a befektetési aranyérmék közt a Perth Mint Lunar érme sorozata, ugyanis amikor az érmék megjelennek, befektetési aranyárban kaphatóak, azonban a nagy népszerűségük okán később jellemzően numizmatikai prémiumra is szert tesznek.

A kibocsátási évszám szerint is változhat az aranyérmék értéke, például a Kruger régebbi sorozatai egy árnyalattal olcsóbbak, szintúgy a Philharmoniker shillinges névértékű darabjaihoz is olcsóbban lehet hozzájutni a másodpiacon, mint az eurós névértékű darabokhoz. A Conclude Zrt. kínálatában a világ legnagyobb gyártóitól származó, a befektetői, érme gyűjtői körökben igen népszerű termékek közül válogathat.

Ha személyesen, készpénzért szeretne venni, vagy eladni befektetési aranyérmét, kérjük fáradjon be irodánkba, ahol azonnal tud üzletet kötni.

Válogasson több száz féle arany és ezüst modern numizmatikai és ajándék érméink közül irodánkban a Conclude vitrinjéből! Az érmék többsége készletről, akár bankkártyás fizetéssel a helyszínen is megvehető.

Tipp: üsse be a Conclude Kereső-be (jobb felső sarok) az aranyérme, befektetési aranyérme szót.

A kék vonal az aranyár alakulása, a zöld oszlopok pedig az alapba való aranybefolyást és aranykivételt mutatják havonta tonnában kifejezve. A sárgával kiemelt időszakok közűl az első kettő azt mutatja, hogy amikor áramlik be a pénz az aranyalapba, akkor az aranyár is emelkedik. Persze nehéz megmondani, hogy azért emelkedik-e az aranyár, mert áramlik be a pénz az alapba, vagy épp fordítva, azért áramlik be a pénz, mert emelkedik az aranyár. Mindenesetre az szinte biztosan megállapítható, hogy ekkora havi készletmozgások hatással vannak a piaci árfolyamra.

A kék vonal az aranyár alakulása, a zöld oszlopok pedig az alapba való aranybefolyást és aranykivételt mutatják havonta tonnában kifejezve. A sárgával kiemelt időszakok közűl az első kettő azt mutatja, hogy amikor áramlik be a pénz az aranyalapba, akkor az aranyár is emelkedik. Persze nehéz megmondani, hogy azért emelkedik-e az aranyár, mert áramlik be a pénz az alapba, vagy épp fordítva, azért áramlik be a pénz, mert emelkedik az aranyár. Mindenesetre az szinte biztosan megállapítható, hogy ekkora havi készletmozgások hatással vannak a piaci árfolyamra.

Ha az aranyrúd befektetés mellett döntünk, akkor vizsgáljuk meg, hogy a rúd gyártója rajta van-e az ú.n.

Ha az aranyrúd befektetés mellett döntünk, akkor vizsgáljuk meg, hogy a rúd gyártója rajta van-e az ú.n.